La vie7 minute de lecture

Table des matières

L’IA dans la finance n’est plus expérimentale ou réservée à une niche. Elle fait déjà partie de la façon dont les gens gèrent leur argent et, dans beaucoup de cas, elle mène à un résultat très concret : les gens économisent.

Ce qui devient clair, par contre, c’est que tout le monde n’en profite pas de la même manière. La différence ne vient pas de l’accès à l’IA, mais de la façon dont les gens l’utilisent.

C’est l’un des principaux enseignements du rapport AI in Finance de bunq. Sur tous les marchés, le même schéma se répète. Les personnes qui utilisent l’IA pour comprendre leurs finances obtiennent de meilleurs résultats que celles qui l’utilisent principalement pour la vitesse ou l’automatisation. L’IA est la plus utile quand elle aide les gens à donner du sens à leur argent, pas juste à aller plus vite dans leurs tâches.

La clarté reste la pièce manquante

La plupart des gens ont déjà accès à leurs données financières. Ils peuvent vérifier leurs soldes, faire défiler leurs transactions et suivre leurs dépenses sans trop d’efforts.

Ce qui est plus difficile, c’est de comprendre ce que ces données veulent vraiment dire. Savoir où va l’argent, ce qui a changé ou si quelque chose vaut la peine qu’on s’y attarde prend toujours du temps et de l’attention. C’est là que beaucoup de gens s’arrêtent.

L’IA réduit cet effort. Au lieu de passer manuellement en revue les transactions, les utilisateurs peuvent poser des questions directes et obtenir des réponses immédiates. Ils peuvent vérifier rapidement combien ils ont dépensé dans une catégorie, comment leur comportement évolue ou où ils dépensent peut-être trop.

Cette facilité d’accès fait plus que gagner du temps. Elle change la façon dont les gens utilisent l’information.

L’IA devient moins un outil pour exécuter des décisions et plus une manière de les explorer. Les gens l’utilisent pour tester des scénarios, comparer des options et gagner en confiance avant de passer à l’action. Au lieu de s’engager immédiatement, ils posent des questions complémentaires, remettent les résultats en question et affinent leur réflexion étape par étape.

Elle crée aussi un espace où les gens se sentent plus à l’aise pour poser des questions qu’ils n’oseraient peut-être pas ailleurs. Les sujets financiers peuvent être sensibles, et ça limite souvent la façon dont les gens s’y engagent ouvertement. L’IA abaisse cette barrière. Elle offre aux utilisateurs un moyen de décortiquer leur situation, d’explorer différents angles et de se préparer aux décisions ou aux conversations qu’ils auront ensuite dans leur vie réelle.

À mesure que ce processus devient plus simple, l’engagement augmente. Et un engagement plus régulier mène généralement à de meilleurs résultats.

Le changement de comportement compte plus que la technologie

L’un des constats les plus intéressants du rapport concerne le comportement.

Les gens ont tendance à interagir avec l’IA de façon plus ouverte qu’avec les outils financiers traditionnels ou les conseillers humains. Il y a moins d’hésitation et moins besoin de filtrer la façon dont ils formulent les choses, ce qui mène à des questions plus directes et à une exploration plus approfondie.

Ça se voit dans des choses simples. Les gens sont plus enclins à remettre en question leurs habitudes de dépenses, à tester des scénarios avant de prendre une décision ou à reconnaître quand quelque chose n’est pas clair. Ces comportements mènent à de meilleures entrées, et de meilleures entrées donnent des résultats plus utiles.

Ça reflète un changement plus large. Les gens ne veulent pas forcément plus d’outils financiers. Ils veulent de meilleurs moyens de comprendre leur argent.

L’IA commence à devenir l’endroit où ils posent leurs questions en premier, pas en dernier. Au lieu de fouiller dans les données et d’essayer de comprendre les choses par eux-mêmes, ils commencent par une question et construisent à partir de là. Ça réduit la barrière pour s’engager avec leurs finances et rend le processus plus facile à reprendre.

Des usages différents, des résultats différents

Le rapport regroupe les utilisateurs en trois grandes catégories, et les différences entre elles sont constantes.

Les Insight Seekers utilisent l’IA pour comprendre leur comportement financier. Ils cherchent des tendances, posent des questions complémentaires et essaient d’améliorer leur façon de gérer l’argent. Ce groupe obtient les meilleurs résultats.

Les Time Savers utilisent l’IA pour réduire les frictions. Ils automatisent des tâches et passent moins de temps sur l’administratif. Même si ça simplifie les choses, l’impact sur l’épargne reste plus limité.

Les Cost Cutters se concentrent sur les réductions immédiates de dépenses. Ils misent sur les gains rapides sans explorer la vue d’ensemble, et ce sont eux qui voient la plus faible amélioration globale.

Le schéma est simple. Les personnes qui utilisent l’IA pour gagner en clarté en tirent plus de valeur que celles qui s’en servent uniquement pour exécuter des tâches.

L’IA fonctionne mieux comme soutien

On suppose souvent que l’IA dans la finance vise à remplacer la prise de décision. En réalité, la plupart des gens ne veulent pas ça.

Ils veulent du soutien. Des réponses claires, un contexte pertinent et la possibilité d’explorer des options avant de décider quoi faire. L’IA fonctionne mieux quand elle réduit l’effort nécessaire pour décider sans retirer le contrôle à l’utilisateur.

Cet équilibre, c’est ce qui la rend utile.

Le design joue un rôle plus important que prévu

La façon dont l’IA est conçue a un impact direct sur la façon dont les gens l’utilisent.

Si l’expérience semble compliquée ou rigide, les gens ont tendance à limiter leur usage. Ils posent une question, obtiennent une réponse et passent à autre chose.

Si elle paraît intuitive, ils s’engagent davantage. Ils posent des questions supplémentaires, explorent différents angles et commencent à l’utiliser comme partie intégrante de leur processus de décision. Avec le temps, ça mène à de meilleurs résultats.

L’IA doit s’intégrer à la façon dont les gens pensent et communiquent déjà. Plus elle est simple à utiliser, plus elle a de chances de devenir une habitude au quotidien.

D’une fonctionnalité à une habitude

L’IA est en train de passer d’un outil qu’on utilise occasionnellement à quelque chose dont on dépend régulièrement.

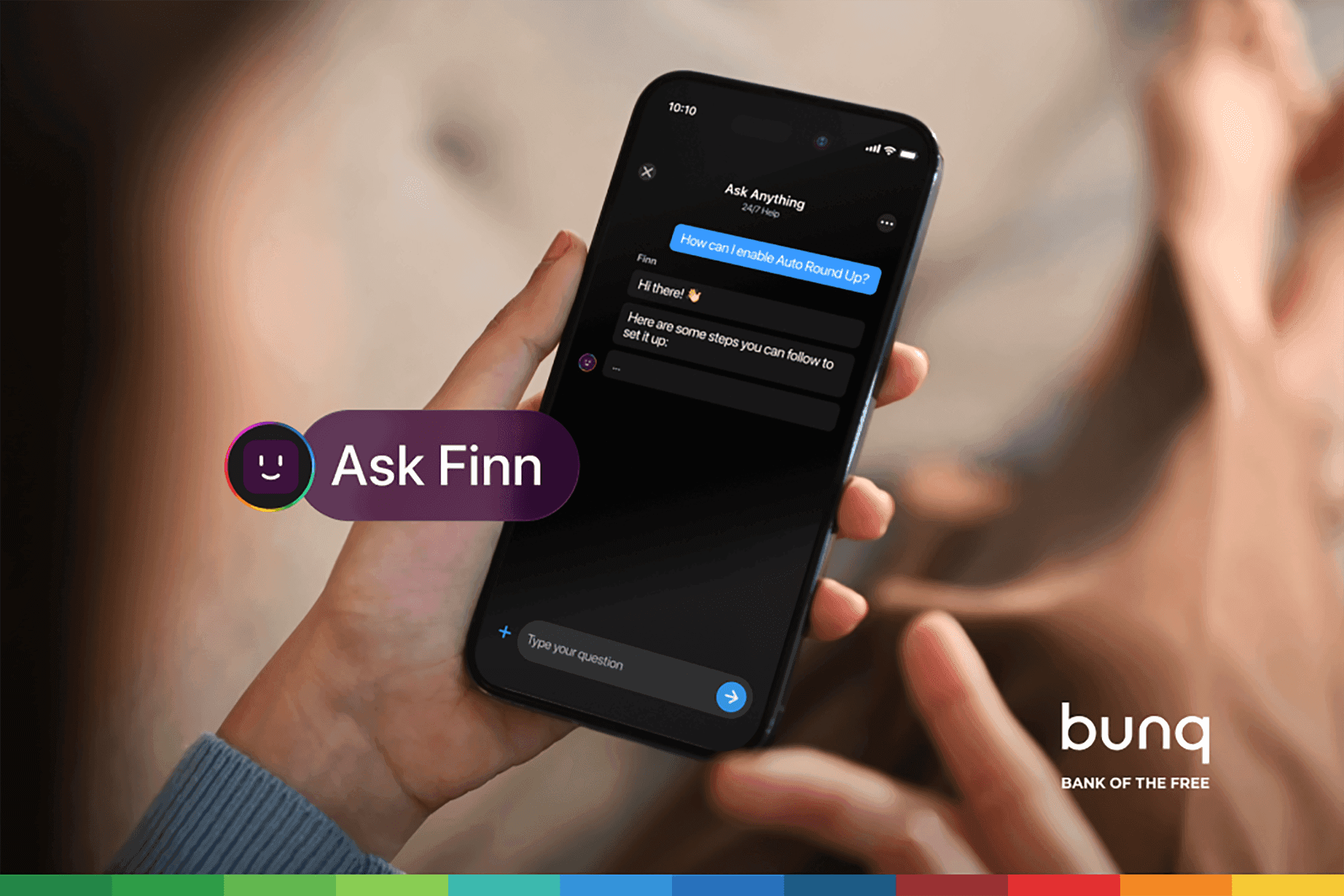

C’est la direction qu’a prise bunq avec Finn. Au lieu de naviguer dans des menus ou d’interpréter des données brutes, les utilisateurs peuvent interagir directement avec leurs finances. Ils peuvent poser des questions, obtenir des réponses claires et agir immédiatement sur ces insights.

Ça réduit les frictions et renforce la régularité. Et c’est cette régularité qui porte les résultats à long terme.

La confiance se construit avec l’usage

Les inquiétudes autour de l’IA dans la finance sont fondées. Les gens se soucient de l’utilisation des données, de la précision et du contrôle.

Ce que montre le rapport, toutefois, c’est que la confiance se construit avec le temps.

Elle commence au niveau fonctionnel. Les gens utilisent l’IA parce qu’elle est utile. Ils vérifient les résultats, posent des questions complémentaires et restent prudents, surtout pour les décisions importantes.

Avec un usage répété, ça change. À mesure que les gens constatent des résultats cohérents, ils s’y fient davantage et l’intègrent à leur façon de réfléchir à leurs décisions financières.

Le contexte compte aussi. Sur tous les marchés, 58 % des répondants disent qu’ils feraient davantage confiance à l’IA de leur banque qu’à un chatbot générique. Les gens sont plus à l’aise quand l’IA est reliée à un système qu’ils utilisent déjà et qu’ils comprennent.

En pratique, la confiance ne consiste pas à retirer le contrôle. Elle consiste à le renforcer. Les gens utilisent l’IA pour explorer leurs options, vérifier leurs décisions et gagner en confiance avant de passer à l’action.

Ce qui compte vraiment

La conversation autour de l’IA se concentre souvent sur ce qui pourrait être possible à l’avenir. Ce qui compte davantage, c’est ce qui fonctionne déjà.

Le rapport AI in Finance s’intéresse aux comportements réels et aux résultats concrets. Il montre comment les gens utilisent l’IA aujourd’hui, ce qu’ils en attendent et là où elle fait vraiment la différence.

La conclusion est simple. L’IA est la plus utile quand elle aide les gens à mieux comprendre leur argent et à passer à l’action avec moins d’effort.

C’est ça qui génère des résultats. Et c’est ça qui va définir la manière dont l’IA va continuer à se développer dans la finance.

Explore le rapport AI in Finance pour voir comment les gens utilisent l’IA pour mieux comprendre, gérer et faire fructifier leur argent.

Table des matières

L’IA dans la finance n’est plus expérimentale ou réservée à une niche. Elle fait déjà partie de la façon dont les gens gèrent leur argent et, dans beaucoup de cas, elle mène à un résultat très concret : les gens économisent.

Ce qui devient clair, par contre, c’est que tout le monde n’en profite pas de la même manière. La différence ne vient pas de l’accès à l’IA, mais de la façon dont les gens l’utilisent.

C’est l’un des principaux enseignements du rapport AI in Finance de bunq. Sur tous les marchés, le même schéma se répète. Les personnes qui utilisent l’IA pour comprendre leurs finances obtiennent de meilleurs résultats que celles qui l’utilisent principalement pour la vitesse ou l’automatisation. L’IA est la plus utile quand elle aide les gens à donner du sens à leur argent, pas juste à aller plus vite dans leurs tâches.

La clarté reste la pièce manquante

La plupart des gens ont déjà accès à leurs données financières. Ils peuvent vérifier leurs soldes, faire défiler leurs transactions et suivre leurs dépenses sans trop d’efforts.

Ce qui est plus difficile, c’est de comprendre ce que ces données veulent vraiment dire. Savoir où va l’argent, ce qui a changé ou si quelque chose vaut la peine qu’on s’y attarde prend toujours du temps et de l’attention. C’est là que beaucoup de gens s’arrêtent.

L’IA réduit cet effort. Au lieu de passer manuellement en revue les transactions, les utilisateurs peuvent poser des questions directes et obtenir des réponses immédiates. Ils peuvent vérifier rapidement combien ils ont dépensé dans une catégorie, comment leur comportement évolue ou où ils dépensent peut-être trop.

Cette facilité d’accès fait plus que gagner du temps. Elle change la façon dont les gens utilisent l’information.

L’IA devient moins un outil pour exécuter des décisions et plus une manière de les explorer. Les gens l’utilisent pour tester des scénarios, comparer des options et gagner en confiance avant de passer à l’action. Au lieu de s’engager immédiatement, ils posent des questions complémentaires, remettent les résultats en question et affinent leur réflexion étape par étape.

Elle crée aussi un espace où les gens se sentent plus à l’aise pour poser des questions qu’ils n’oseraient peut-être pas ailleurs. Les sujets financiers peuvent être sensibles, et ça limite souvent la façon dont les gens s’y engagent ouvertement. L’IA abaisse cette barrière. Elle offre aux utilisateurs un moyen de décortiquer leur situation, d’explorer différents angles et de se préparer aux décisions ou aux conversations qu’ils auront ensuite dans leur vie réelle.

À mesure que ce processus devient plus simple, l’engagement augmente. Et un engagement plus régulier mène généralement à de meilleurs résultats.

Le changement de comportement compte plus que la technologie

L’un des constats les plus intéressants du rapport concerne le comportement.

Les gens ont tendance à interagir avec l’IA de façon plus ouverte qu’avec les outils financiers traditionnels ou les conseillers humains. Il y a moins d’hésitation et moins besoin de filtrer la façon dont ils formulent les choses, ce qui mène à des questions plus directes et à une exploration plus approfondie.

Ça se voit dans des choses simples. Les gens sont plus enclins à remettre en question leurs habitudes de dépenses, à tester des scénarios avant de prendre une décision ou à reconnaître quand quelque chose n’est pas clair. Ces comportements mènent à de meilleures entrées, et de meilleures entrées donnent des résultats plus utiles.

Ça reflète un changement plus large. Les gens ne veulent pas forcément plus d’outils financiers. Ils veulent de meilleurs moyens de comprendre leur argent.

L’IA commence à devenir l’endroit où ils posent leurs questions en premier, pas en dernier. Au lieu de fouiller dans les données et d’essayer de comprendre les choses par eux-mêmes, ils commencent par une question et construisent à partir de là. Ça réduit la barrière pour s’engager avec leurs finances et rend le processus plus facile à reprendre.

Des usages différents, des résultats différents

Le rapport regroupe les utilisateurs en trois grandes catégories, et les différences entre elles sont constantes.

Les Insight Seekers utilisent l’IA pour comprendre leur comportement financier. Ils cherchent des tendances, posent des questions complémentaires et essaient d’améliorer leur façon de gérer l’argent. Ce groupe obtient les meilleurs résultats.

Les Time Savers utilisent l’IA pour réduire les frictions. Ils automatisent des tâches et passent moins de temps sur l’administratif. Même si ça simplifie les choses, l’impact sur l’épargne reste plus limité.

Les Cost Cutters se concentrent sur les réductions immédiates de dépenses. Ils misent sur les gains rapides sans explorer la vue d’ensemble, et ce sont eux qui voient la plus faible amélioration globale.

Le schéma est simple. Les personnes qui utilisent l’IA pour gagner en clarté en tirent plus de valeur que celles qui s’en servent uniquement pour exécuter des tâches.

L’IA fonctionne mieux comme soutien

On suppose souvent que l’IA dans la finance vise à remplacer la prise de décision. En réalité, la plupart des gens ne veulent pas ça.

Ils veulent du soutien. Des réponses claires, un contexte pertinent et la possibilité d’explorer des options avant de décider quoi faire. L’IA fonctionne mieux quand elle réduit l’effort nécessaire pour décider sans retirer le contrôle à l’utilisateur.

Cet équilibre, c’est ce qui la rend utile.

Le design joue un rôle plus important que prévu

La façon dont l’IA est conçue a un impact direct sur la façon dont les gens l’utilisent.

Si l’expérience semble compliquée ou rigide, les gens ont tendance à limiter leur usage. Ils posent une question, obtiennent une réponse et passent à autre chose.

Si elle paraît intuitive, ils s’engagent davantage. Ils posent des questions supplémentaires, explorent différents angles et commencent à l’utiliser comme partie intégrante de leur processus de décision. Avec le temps, ça mène à de meilleurs résultats.

L’IA doit s’intégrer à la façon dont les gens pensent et communiquent déjà. Plus elle est simple à utiliser, plus elle a de chances de devenir une habitude au quotidien.

D’une fonctionnalité à une habitude

L’IA est en train de passer d’un outil qu’on utilise occasionnellement à quelque chose dont on dépend régulièrement.

C’est la direction qu’a prise bunq avec Finn. Au lieu de naviguer dans des menus ou d’interpréter des données brutes, les utilisateurs peuvent interagir directement avec leurs finances. Ils peuvent poser des questions, obtenir des réponses claires et agir immédiatement sur ces insights.

Ça réduit les frictions et renforce la régularité. Et c’est cette régularité qui porte les résultats à long terme.

La confiance se construit avec l’usage

Les inquiétudes autour de l’IA dans la finance sont fondées. Les gens se soucient de l’utilisation des données, de la précision et du contrôle.

Ce que montre le rapport, toutefois, c’est que la confiance se construit avec le temps.

Elle commence au niveau fonctionnel. Les gens utilisent l’IA parce qu’elle est utile. Ils vérifient les résultats, posent des questions complémentaires et restent prudents, surtout pour les décisions importantes.

Avec un usage répété, ça change. À mesure que les gens constatent des résultats cohérents, ils s’y fient davantage et l’intègrent à leur façon de réfléchir à leurs décisions financières.

Le contexte compte aussi. Sur tous les marchés, 58 % des répondants disent qu’ils feraient davantage confiance à l’IA de leur banque qu’à un chatbot générique. Les gens sont plus à l’aise quand l’IA est reliée à un système qu’ils utilisent déjà et qu’ils comprennent.

En pratique, la confiance ne consiste pas à retirer le contrôle. Elle consiste à le renforcer. Les gens utilisent l’IA pour explorer leurs options, vérifier leurs décisions et gagner en confiance avant de passer à l’action.

Ce qui compte vraiment

La conversation autour de l’IA se concentre souvent sur ce qui pourrait être possible à l’avenir. Ce qui compte davantage, c’est ce qui fonctionne déjà.

Le rapport AI in Finance s’intéresse aux comportements réels et aux résultats concrets. Il montre comment les gens utilisent l’IA aujourd’hui, ce qu’ils en attendent et là où elle fait vraiment la différence.

La conclusion est simple. L’IA est la plus utile quand elle aide les gens à mieux comprendre leur argent et à passer à l’action avec moins d’effort.

C’est ça qui génère des résultats. Et c’est ça qui va définir la manière dont l’IA va continuer à se développer dans la finance.

Explore le rapport AI in Finance pour voir comment les gens utilisent l’IA pour mieux comprendre, gérer et faire fructifier leur argent.

Table des matières

L’IA dans la finance n’est plus expérimentale ou réservée à une niche. Elle fait déjà partie de la façon dont les gens gèrent leur argent et, dans beaucoup de cas, elle mène à un résultat très concret : les gens économisent.

Ce qui devient clair, par contre, c’est que tout le monde n’en profite pas de la même manière. La différence ne vient pas de l’accès à l’IA, mais de la façon dont les gens l’utilisent.

C’est l’un des principaux enseignements du rapport AI in Finance de bunq. Sur tous les marchés, le même schéma se répète. Les personnes qui utilisent l’IA pour comprendre leurs finances obtiennent de meilleurs résultats que celles qui l’utilisent principalement pour la vitesse ou l’automatisation. L’IA est la plus utile quand elle aide les gens à donner du sens à leur argent, pas juste à aller plus vite dans leurs tâches.

La clarté reste la pièce manquante

La plupart des gens ont déjà accès à leurs données financières. Ils peuvent vérifier leurs soldes, faire défiler leurs transactions et suivre leurs dépenses sans trop d’efforts.

Ce qui est plus difficile, c’est de comprendre ce que ces données veulent vraiment dire. Savoir où va l’argent, ce qui a changé ou si quelque chose vaut la peine qu’on s’y attarde prend toujours du temps et de l’attention. C’est là que beaucoup de gens s’arrêtent.

L’IA réduit cet effort. Au lieu de passer manuellement en revue les transactions, les utilisateurs peuvent poser des questions directes et obtenir des réponses immédiates. Ils peuvent vérifier rapidement combien ils ont dépensé dans une catégorie, comment leur comportement évolue ou où ils dépensent peut-être trop.

Cette facilité d’accès fait plus que gagner du temps. Elle change la façon dont les gens utilisent l’information.

L’IA devient moins un outil pour exécuter des décisions et plus une manière de les explorer. Les gens l’utilisent pour tester des scénarios, comparer des options et gagner en confiance avant de passer à l’action. Au lieu de s’engager immédiatement, ils posent des questions complémentaires, remettent les résultats en question et affinent leur réflexion étape par étape.

Elle crée aussi un espace où les gens se sentent plus à l’aise pour poser des questions qu’ils n’oseraient peut-être pas ailleurs. Les sujets financiers peuvent être sensibles, et ça limite souvent la façon dont les gens s’y engagent ouvertement. L’IA abaisse cette barrière. Elle offre aux utilisateurs un moyen de décortiquer leur situation, d’explorer différents angles et de se préparer aux décisions ou aux conversations qu’ils auront ensuite dans leur vie réelle.

À mesure que ce processus devient plus simple, l’engagement augmente. Et un engagement plus régulier mène généralement à de meilleurs résultats.

Le changement de comportement compte plus que la technologie

L’un des constats les plus intéressants du rapport concerne le comportement.

Les gens ont tendance à interagir avec l’IA de façon plus ouverte qu’avec les outils financiers traditionnels ou les conseillers humains. Il y a moins d’hésitation et moins besoin de filtrer la façon dont ils formulent les choses, ce qui mène à des questions plus directes et à une exploration plus approfondie.

Ça se voit dans des choses simples. Les gens sont plus enclins à remettre en question leurs habitudes de dépenses, à tester des scénarios avant de prendre une décision ou à reconnaître quand quelque chose n’est pas clair. Ces comportements mènent à de meilleures entrées, et de meilleures entrées donnent des résultats plus utiles.

Ça reflète un changement plus large. Les gens ne veulent pas forcément plus d’outils financiers. Ils veulent de meilleurs moyens de comprendre leur argent.

L’IA commence à devenir l’endroit où ils posent leurs questions en premier, pas en dernier. Au lieu de fouiller dans les données et d’essayer de comprendre les choses par eux-mêmes, ils commencent par une question et construisent à partir de là. Ça réduit la barrière pour s’engager avec leurs finances et rend le processus plus facile à reprendre.

Des usages différents, des résultats différents

Le rapport regroupe les utilisateurs en trois grandes catégories, et les différences entre elles sont constantes.

Les Insight Seekers utilisent l’IA pour comprendre leur comportement financier. Ils cherchent des tendances, posent des questions complémentaires et essaient d’améliorer leur façon de gérer l’argent. Ce groupe obtient les meilleurs résultats.

Les Time Savers utilisent l’IA pour réduire les frictions. Ils automatisent des tâches et passent moins de temps sur l’administratif. Même si ça simplifie les choses, l’impact sur l’épargne reste plus limité.

Les Cost Cutters se concentrent sur les réductions immédiates de dépenses. Ils misent sur les gains rapides sans explorer la vue d’ensemble, et ce sont eux qui voient la plus faible amélioration globale.

Le schéma est simple. Les personnes qui utilisent l’IA pour gagner en clarté en tirent plus de valeur que celles qui s’en servent uniquement pour exécuter des tâches.

L’IA fonctionne mieux comme soutien

On suppose souvent que l’IA dans la finance vise à remplacer la prise de décision. En réalité, la plupart des gens ne veulent pas ça.

Ils veulent du soutien. Des réponses claires, un contexte pertinent et la possibilité d’explorer des options avant de décider quoi faire. L’IA fonctionne mieux quand elle réduit l’effort nécessaire pour décider sans retirer le contrôle à l’utilisateur.

Cet équilibre, c’est ce qui la rend utile.

Le design joue un rôle plus important que prévu

La façon dont l’IA est conçue a un impact direct sur la façon dont les gens l’utilisent.

Si l’expérience semble compliquée ou rigide, les gens ont tendance à limiter leur usage. Ils posent une question, obtiennent une réponse et passent à autre chose.

Si elle paraît intuitive, ils s’engagent davantage. Ils posent des questions supplémentaires, explorent différents angles et commencent à l’utiliser comme partie intégrante de leur processus de décision. Avec le temps, ça mène à de meilleurs résultats.

L’IA doit s’intégrer à la façon dont les gens pensent et communiquent déjà. Plus elle est simple à utiliser, plus elle a de chances de devenir une habitude au quotidien.

D’une fonctionnalité à une habitude

L’IA est en train de passer d’un outil qu’on utilise occasionnellement à quelque chose dont on dépend régulièrement.

C’est la direction qu’a prise bunq avec Finn. Au lieu de naviguer dans des menus ou d’interpréter des données brutes, les utilisateurs peuvent interagir directement avec leurs finances. Ils peuvent poser des questions, obtenir des réponses claires et agir immédiatement sur ces insights.

Ça réduit les frictions et renforce la régularité. Et c’est cette régularité qui porte les résultats à long terme.

La confiance se construit avec l’usage

Les inquiétudes autour de l’IA dans la finance sont fondées. Les gens se soucient de l’utilisation des données, de la précision et du contrôle.

Ce que montre le rapport, toutefois, c’est que la confiance se construit avec le temps.

Elle commence au niveau fonctionnel. Les gens utilisent l’IA parce qu’elle est utile. Ils vérifient les résultats, posent des questions complémentaires et restent prudents, surtout pour les décisions importantes.

Avec un usage répété, ça change. À mesure que les gens constatent des résultats cohérents, ils s’y fient davantage et l’intègrent à leur façon de réfléchir à leurs décisions financières.

Le contexte compte aussi. Sur tous les marchés, 58 % des répondants disent qu’ils feraient davantage confiance à l’IA de leur banque qu’à un chatbot générique. Les gens sont plus à l’aise quand l’IA est reliée à un système qu’ils utilisent déjà et qu’ils comprennent.

En pratique, la confiance ne consiste pas à retirer le contrôle. Elle consiste à le renforcer. Les gens utilisent l’IA pour explorer leurs options, vérifier leurs décisions et gagner en confiance avant de passer à l’action.

Ce qui compte vraiment

La conversation autour de l’IA se concentre souvent sur ce qui pourrait être possible à l’avenir. Ce qui compte davantage, c’est ce qui fonctionne déjà.

Le rapport AI in Finance s’intéresse aux comportements réels et aux résultats concrets. Il montre comment les gens utilisent l’IA aujourd’hui, ce qu’ils en attendent et là où elle fait vraiment la différence.

La conclusion est simple. L’IA est la plus utile quand elle aide les gens à mieux comprendre leur argent et à passer à l’action avec moins d’effort.

C’est ça qui génère des résultats. Et c’est ça qui va définir la manière dont l’IA va continuer à se développer dans la finance.

Explore le rapport AI in Finance pour voir comment les gens utilisent l’IA pour mieux comprendre, gérer et faire fructifier leur argent.

Lectures connexes

Découvre plus d’astuces et d’histoires de bunq.

Finance5 minute de lecture

Safe online banking: practical tips

Tips for keeping your bank account safe online, from setting up 2FA to spotting phishing, controlling your cards, and what bunq handles automatically.

La vie4 minute de lecture

Comment fixer des objectifs financiers à long terme en couple

Parler d'argent en couple n'a pas à être gênant. Fixez des objectifs financiers à long terme ensemble et avancez dans la même direction.

Lectures connexes

Découvre plus d’astuces et d’histoires de bunq.

La vie7 minute de lecture

Moving to France from the US: Visas, Money, and Expat Banking

Moving to France from the US? Learn about visas, budgeting, healthcare, taxes, driving rules, and expat banking in France with bunq.

Finance5 minute de lecture

Safe online banking: practical tips

Tips for keeping your bank account safe online, from setting up 2FA to spotting phishing, controlling your cards, and what bunq handles automatically.

La vie4 minute de lecture

Comment fixer des objectifs financiers à long terme en couple

Parler d'argent en couple n'a pas à être gênant. Fixez des objectifs financiers à long terme ensemble et avancez dans la même direction.

Lectures connexes

Découvre plus d’astuces et d’histoires de bunq.

La vie7 minute de lecture

Moving to France from the US: Visas, Money, and Expat Banking

Moving to France from the US? Learn about visas, budgeting, healthcare, taxes, driving rules, and expat banking in France with bunq.

Finance5 minute de lecture

Safe online banking: practical tips

Tips for keeping your bank account safe online, from setting up 2FA to spotting phishing, controlling your cards, and what bunq handles automatically.

La vie4 minute de lecture

Comment fixer des objectifs financiers à long terme en couple

Parler d'argent en couple n'a pas à être gênant. Fixez des objectifs financiers à long terme ensemble et avancez dans la même direction.

Prêt pour une banque plus simple ?

L'IA aide déjà à économiser. Découvrez comment l'utiliser pour des insights financiers, pas seulement l'automatisation, pour de meilleurs résultats.

Prêt pour une banque plus simple ?

L'IA aide déjà à économiser. Découvrez comment l'utiliser pour des insights financiers, pas seulement l'automatisation, pour de meilleurs résultats.

Prêt pour une banque plus simple ?

L'IA aide déjà à économiser. Découvrez comment l'utiliser pour des insights financiers, pas seulement l'automatisation, pour de meilleurs résultats.