Vida7 min de leitura

Índice

A IA nas finanças já não é experimental nem de nicho. Já faz parte da forma como as pessoas gerem o seu dinheiro e, em muitos casos, leva a um resultado bem concreto: as pessoas poupam.

O que se está a tornar claro, no entanto, é que nem todos beneficiam da mesma forma. A diferença não está no acesso à IA, mas em como as pessoas a utilizam.

Essa é uma das principais conclusões do AI in Finance Report do bunq. Em todos os mercados, o padrão é consistente. As pessoas que usam IA para compreender as suas finanças têm resultados melhores do que aquelas que a usam principalmente pela rapidez ou automação. A IA é mais útil quando ajuda as pessoas a perceber o seu dinheiro, não apenas a executar tarefas mais depressa.

A clareza continua a ser a peça em falta

A maioria das pessoas já tem acesso aos seus dados financeiros. Conseguem ver saldos, percorrer transações e acompanhar despesas sem grande esforço.

O mais difícil é perceber o que esses dados realmente significam. Saber para onde vai o dinheiro, o que mudou ou se algo merece atenção continua a exigir tempo e foco. É aí que muitas pessoas param.

A IA reduz esse esforço. Em vez de passarem manualmente pelas transações, os utilizadores podem fazer perguntas diretas e obter respostas imediatas. Podem ver rapidamente quanto gastaram numa categoria, como o seu comportamento está a mudar ou onde podem estar a gastar em excesso.

Essa facilidade de acesso faz mais do que poupar tempo. Muda a forma como as pessoas usam a informação.

A IA deixa de ser apenas uma ferramenta para executar decisões e passa a ser uma forma de as explorar. As pessoas usam-na para testar cenários, comparar opções e ganhar confiança antes de agir. Em vez de decidirem logo, fazem perguntas de seguimento, questionam resultados e refinam o seu raciocínio passo a passo.

Também cria um espaço onde as pessoas se sentem mais confortáveis a fazer perguntas que talvez não colocassem noutros contextos. Questões financeiras podem ser sensíveis, e isso muitas vezes limita a forma como as pessoas falam sobre elas. A IA baixa essa barreira. Dá aos utilizadores uma forma de analisar a sua situação, explorar diferentes perspetivas e preparar decisões ou conversas que mais tarde levam para a sua vida real.

À medida que esse processo se torna mais fácil, o envolvimento aumenta. E um envolvimento mais consistente tende a levar a melhores resultados.

A mudança de comportamento importa mais do que a tecnologia

Uma das descobertas mais interessantes do relatório é comportamental.

As pessoas tendem a interagir com IA de forma mais aberta do que com ferramentas financeiras tradicionais ou consultores humanos. Há menos hesitação e menos necessidade de filtrar a forma como dizem as coisas, o que leva a perguntas mais diretas e a uma exploração mais profunda.

Isso nota-se em aspetos simples. As pessoas mostram-se mais disponíveis para questionar hábitos de consumo, testar cenários antes de tomar decisões ou admitir quando algo não é claro. Esses comportamentos levam a melhores inputs, e melhores inputs resultam em outputs mais úteis.

Isto reflete uma mudança mais ampla. As pessoas não querem necessariamente mais ferramentas financeiras. Querem formas melhores de compreender o seu dinheiro.

A IA está a começar a tornar-se o primeiro sítio onde fazem perguntas, não o último. Em vez de cavarem nos dados e tentarem perceber tudo sozinhas, começam com uma pergunta e constroem a partir daí. Isso baixa a barreira de entrada para lidar com as finanças e torna o processo mais fácil de retomar.

Utilizações diferentes levam a resultados diferentes

O relatório agrupa os utilizadores em três grandes categorias e as diferenças entre elas são consistentes.

Os Insight Seekers usam IA para compreender o seu comportamento financeiro. Procuram padrões, fazem perguntas de seguimento e tentam melhorar a forma como gerem o dinheiro. Este grupo obtém os melhores resultados.

Os Time Savers usam IA para reduzir fricção. Automatizam tarefas e passam menos tempo em trabalho administrativo. Embora isto torne tudo mais simples, o impacto na poupança é mais limitado.

Os Cost Cutters focam-se em reduções imediatas de despesas. Agem com base em ganhos rápidos sem explorar o panorama geral, e acabam por ver a menor melhoria global.

O padrão é claro. Quem usa IA para ganhar insight tira mais valor do que quem a usa apenas para executar tarefas.

A IA funciona melhor como apoio

Costuma existir a ideia de que IA nas finanças serve para substituir a tomada de decisão. Na realidade, a maioria das pessoas não quer isso.

Querem apoio. Respostas claras, contexto relevante e a possibilidade de explorar opções antes de decidir o que fazer. A IA funciona melhor quando reduz o esforço envolvido na tomada de decisão sem tirar o controlo ao utilizador.

Esse equilíbrio é o que a torna útil.

O design tem um papel maior do que se esperava

A forma como a IA é desenhada tem um impacto direto na forma como as pessoas a usam.

Se a experiência parecer complicada ou rígida, as pessoas tendem a limitar a utilização. Fazem uma pergunta, recebem uma resposta e seguem com a sua vida.

Se parecer intuitiva, envolvem-se mais. Fazem perguntas de seguimento, exploram diferentes perspetivas e começam a utilizá-la como parte do seu processo regular de tomada de decisão. Com o tempo, isso leva a melhores resultados.

A IA deve encaixar na forma como as pessoas já pensam e comunicam. Quanto mais fácil for de usar, mais provável é que se torne parte do comportamento do dia a dia.

De funcionalidade a hábito

A IA está a passar de algo que as pessoas usam de vez em quando para algo em que passam a confiar regularmente.

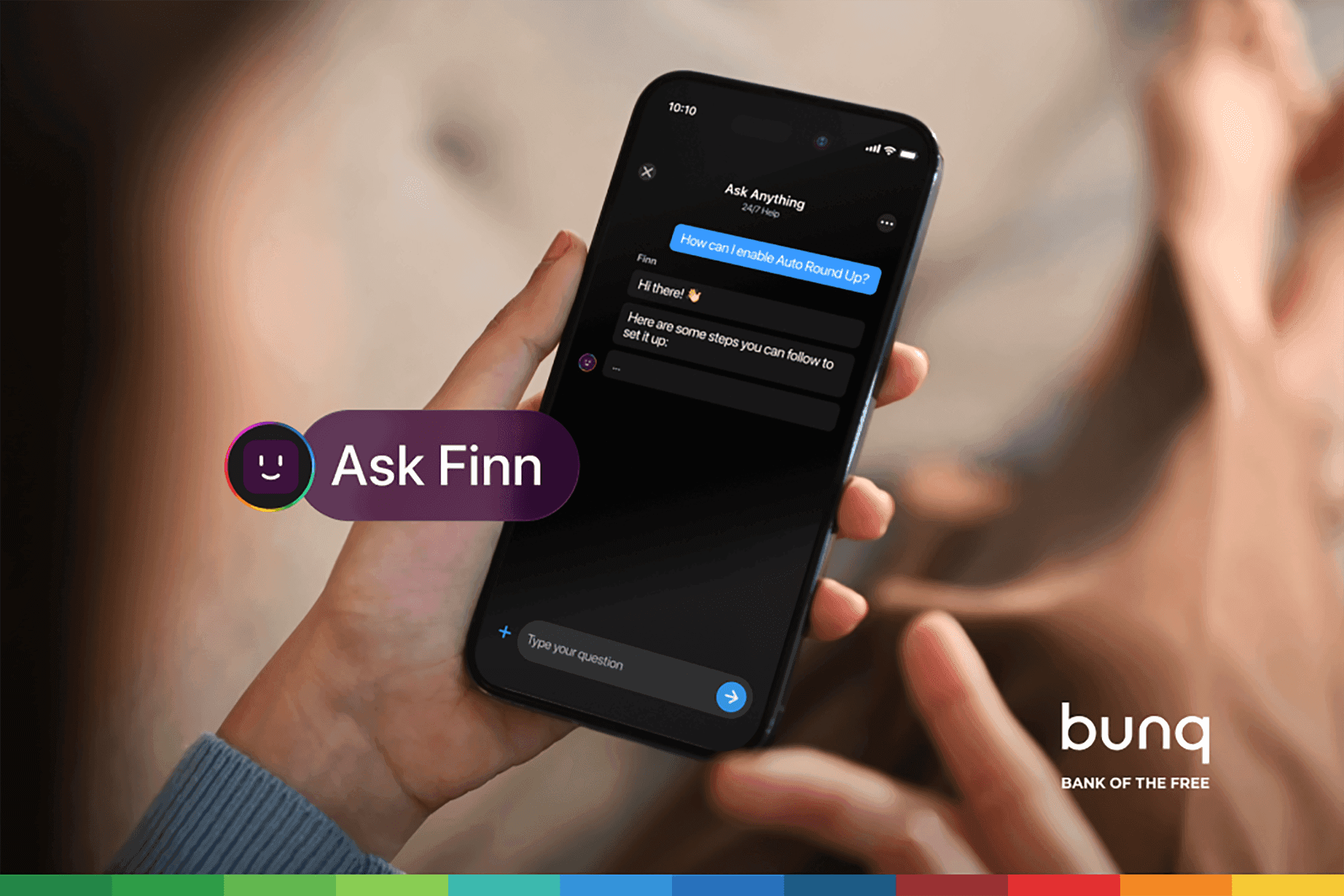

É esta a direção que o bunq seguiu com o Finn. Em vez de navegar por menus ou interpretar dados em bruto, os utilizadores podem interagir diretamente com as suas finanças. Podem fazer perguntas, obter respostas claras e agir com base nesses insights de imediato.

Isso reduz fricção e aumenta a consistência. E é a consistência que impulsiona resultados a longo prazo.

A confiança constrói-se com o uso

As preocupações em torno da IA nas finanças são legítimas. As pessoas preocupam-se com o uso de dados, precisão e controlo.

O que o relatório mostra, no entanto, é que a confiança se constrói ao longo do tempo.

Começa a um nível funcional. As pessoas usam IA porque ela é útil. Verificam os resultados, fazem perguntas de seguimento e mantêm-se cautelosas, especialmente nas decisões importantes.

Com o uso repetido, isso muda. À medida que veem resultados consistentes, passam a confiar mais e a integrar a IA na forma como pensam as suas decisões financeiras.

O contexto também importa. Em todos os mercados, 58% dos inquiridos dizem que confiariam mais na IA do seu banco do que num chatbot genérico. As pessoas sentem-se mais seguras quando a IA está ligada a um sistema que já usam e conhecem.

Na prática, a confiança não passa por retirar controlo. Passa por o reforçar. As pessoas usam IA para explorar opções, validar decisões e ganhar confiança antes de agir.

O que realmente importa

A conversa sobre IA costuma focar-se no que poderá ser possível no futuro. O que importa mais é o que já funciona hoje.

O AI in Finance Report analisa comportamentos reais e resultados reais. Mostra como as pessoas estão a usar IA hoje, o que esperam dela e onde é que está a fazer a diferença.

A conclusão é simples. A IA é mais útil quando ajuda as pessoas a compreender melhor o seu dinheiro e a agir com menos esforço.

É isso que gera resultados. E é isso que vai moldar a forma como a IA continua a desenvolver-se nas finanças.

Explora o AI in Finance Report para veres como as pessoas estão a usar IA para compreender, gerir e fazer crescer o seu dinheiro.

Índice

A IA nas finanças já não é experimental nem de nicho. Já faz parte da forma como as pessoas gerem o seu dinheiro e, em muitos casos, leva a um resultado bem concreto: as pessoas poupam.

O que se está a tornar claro, no entanto, é que nem todos beneficiam da mesma forma. A diferença não está no acesso à IA, mas em como as pessoas a utilizam.

Essa é uma das principais conclusões do AI in Finance Report do bunq. Em todos os mercados, o padrão é consistente. As pessoas que usam IA para compreender as suas finanças têm resultados melhores do que aquelas que a usam principalmente pela rapidez ou automação. A IA é mais útil quando ajuda as pessoas a perceber o seu dinheiro, não apenas a executar tarefas mais depressa.

A clareza continua a ser a peça em falta

A maioria das pessoas já tem acesso aos seus dados financeiros. Conseguem ver saldos, percorrer transações e acompanhar despesas sem grande esforço.

O mais difícil é perceber o que esses dados realmente significam. Saber para onde vai o dinheiro, o que mudou ou se algo merece atenção continua a exigir tempo e foco. É aí que muitas pessoas param.

A IA reduz esse esforço. Em vez de passarem manualmente pelas transações, os utilizadores podem fazer perguntas diretas e obter respostas imediatas. Podem ver rapidamente quanto gastaram numa categoria, como o seu comportamento está a mudar ou onde podem estar a gastar em excesso.

Essa facilidade de acesso faz mais do que poupar tempo. Muda a forma como as pessoas usam a informação.

A IA deixa de ser apenas uma ferramenta para executar decisões e passa a ser uma forma de as explorar. As pessoas usam-na para testar cenários, comparar opções e ganhar confiança antes de agir. Em vez de decidirem logo, fazem perguntas de seguimento, questionam resultados e refinam o seu raciocínio passo a passo.

Também cria um espaço onde as pessoas se sentem mais confortáveis a fazer perguntas que talvez não colocassem noutros contextos. Questões financeiras podem ser sensíveis, e isso muitas vezes limita a forma como as pessoas falam sobre elas. A IA baixa essa barreira. Dá aos utilizadores uma forma de analisar a sua situação, explorar diferentes perspetivas e preparar decisões ou conversas que mais tarde levam para a sua vida real.

À medida que esse processo se torna mais fácil, o envolvimento aumenta. E um envolvimento mais consistente tende a levar a melhores resultados.

A mudança de comportamento importa mais do que a tecnologia

Uma das descobertas mais interessantes do relatório é comportamental.

As pessoas tendem a interagir com IA de forma mais aberta do que com ferramentas financeiras tradicionais ou consultores humanos. Há menos hesitação e menos necessidade de filtrar a forma como dizem as coisas, o que leva a perguntas mais diretas e a uma exploração mais profunda.

Isso nota-se em aspetos simples. As pessoas mostram-se mais disponíveis para questionar hábitos de consumo, testar cenários antes de tomar decisões ou admitir quando algo não é claro. Esses comportamentos levam a melhores inputs, e melhores inputs resultam em outputs mais úteis.

Isto reflete uma mudança mais ampla. As pessoas não querem necessariamente mais ferramentas financeiras. Querem formas melhores de compreender o seu dinheiro.

A IA está a começar a tornar-se o primeiro sítio onde fazem perguntas, não o último. Em vez de cavarem nos dados e tentarem perceber tudo sozinhas, começam com uma pergunta e constroem a partir daí. Isso baixa a barreira de entrada para lidar com as finanças e torna o processo mais fácil de retomar.

Utilizações diferentes levam a resultados diferentes

O relatório agrupa os utilizadores em três grandes categorias e as diferenças entre elas são consistentes.

Os Insight Seekers usam IA para compreender o seu comportamento financeiro. Procuram padrões, fazem perguntas de seguimento e tentam melhorar a forma como gerem o dinheiro. Este grupo obtém os melhores resultados.

Os Time Savers usam IA para reduzir fricção. Automatizam tarefas e passam menos tempo em trabalho administrativo. Embora isto torne tudo mais simples, o impacto na poupança é mais limitado.

Os Cost Cutters focam-se em reduções imediatas de despesas. Agem com base em ganhos rápidos sem explorar o panorama geral, e acabam por ver a menor melhoria global.

O padrão é claro. Quem usa IA para ganhar insight tira mais valor do que quem a usa apenas para executar tarefas.

A IA funciona melhor como apoio

Costuma existir a ideia de que IA nas finanças serve para substituir a tomada de decisão. Na realidade, a maioria das pessoas não quer isso.

Querem apoio. Respostas claras, contexto relevante e a possibilidade de explorar opções antes de decidir o que fazer. A IA funciona melhor quando reduz o esforço envolvido na tomada de decisão sem tirar o controlo ao utilizador.

Esse equilíbrio é o que a torna útil.

O design tem um papel maior do que se esperava

A forma como a IA é desenhada tem um impacto direto na forma como as pessoas a usam.

Se a experiência parecer complicada ou rígida, as pessoas tendem a limitar a utilização. Fazem uma pergunta, recebem uma resposta e seguem com a sua vida.

Se parecer intuitiva, envolvem-se mais. Fazem perguntas de seguimento, exploram diferentes perspetivas e começam a utilizá-la como parte do seu processo regular de tomada de decisão. Com o tempo, isso leva a melhores resultados.

A IA deve encaixar na forma como as pessoas já pensam e comunicam. Quanto mais fácil for de usar, mais provável é que se torne parte do comportamento do dia a dia.

De funcionalidade a hábito

A IA está a passar de algo que as pessoas usam de vez em quando para algo em que passam a confiar regularmente.

É esta a direção que o bunq seguiu com o Finn. Em vez de navegar por menus ou interpretar dados em bruto, os utilizadores podem interagir diretamente com as suas finanças. Podem fazer perguntas, obter respostas claras e agir com base nesses insights de imediato.

Isso reduz fricção e aumenta a consistência. E é a consistência que impulsiona resultados a longo prazo.

A confiança constrói-se com o uso

As preocupações em torno da IA nas finanças são legítimas. As pessoas preocupam-se com o uso de dados, precisão e controlo.

O que o relatório mostra, no entanto, é que a confiança se constrói ao longo do tempo.

Começa a um nível funcional. As pessoas usam IA porque ela é útil. Verificam os resultados, fazem perguntas de seguimento e mantêm-se cautelosas, especialmente nas decisões importantes.

Com o uso repetido, isso muda. À medida que veem resultados consistentes, passam a confiar mais e a integrar a IA na forma como pensam as suas decisões financeiras.

O contexto também importa. Em todos os mercados, 58% dos inquiridos dizem que confiariam mais na IA do seu banco do que num chatbot genérico. As pessoas sentem-se mais seguras quando a IA está ligada a um sistema que já usam e conhecem.

Na prática, a confiança não passa por retirar controlo. Passa por o reforçar. As pessoas usam IA para explorar opções, validar decisões e ganhar confiança antes de agir.

O que realmente importa

A conversa sobre IA costuma focar-se no que poderá ser possível no futuro. O que importa mais é o que já funciona hoje.

O AI in Finance Report analisa comportamentos reais e resultados reais. Mostra como as pessoas estão a usar IA hoje, o que esperam dela e onde é que está a fazer a diferença.

A conclusão é simples. A IA é mais útil quando ajuda as pessoas a compreender melhor o seu dinheiro e a agir com menos esforço.

É isso que gera resultados. E é isso que vai moldar a forma como a IA continua a desenvolver-se nas finanças.

Explora o AI in Finance Report para veres como as pessoas estão a usar IA para compreender, gerir e fazer crescer o seu dinheiro.

Índice

A IA nas finanças já não é experimental nem de nicho. Já faz parte da forma como as pessoas gerem o seu dinheiro e, em muitos casos, leva a um resultado bem concreto: as pessoas poupam.

O que se está a tornar claro, no entanto, é que nem todos beneficiam da mesma forma. A diferença não está no acesso à IA, mas em como as pessoas a utilizam.

Essa é uma das principais conclusões do AI in Finance Report do bunq. Em todos os mercados, o padrão é consistente. As pessoas que usam IA para compreender as suas finanças têm resultados melhores do que aquelas que a usam principalmente pela rapidez ou automação. A IA é mais útil quando ajuda as pessoas a perceber o seu dinheiro, não apenas a executar tarefas mais depressa.

A clareza continua a ser a peça em falta

A maioria das pessoas já tem acesso aos seus dados financeiros. Conseguem ver saldos, percorrer transações e acompanhar despesas sem grande esforço.

O mais difícil é perceber o que esses dados realmente significam. Saber para onde vai o dinheiro, o que mudou ou se algo merece atenção continua a exigir tempo e foco. É aí que muitas pessoas param.

A IA reduz esse esforço. Em vez de passarem manualmente pelas transações, os utilizadores podem fazer perguntas diretas e obter respostas imediatas. Podem ver rapidamente quanto gastaram numa categoria, como o seu comportamento está a mudar ou onde podem estar a gastar em excesso.

Essa facilidade de acesso faz mais do que poupar tempo. Muda a forma como as pessoas usam a informação.

A IA deixa de ser apenas uma ferramenta para executar decisões e passa a ser uma forma de as explorar. As pessoas usam-na para testar cenários, comparar opções e ganhar confiança antes de agir. Em vez de decidirem logo, fazem perguntas de seguimento, questionam resultados e refinam o seu raciocínio passo a passo.

Também cria um espaço onde as pessoas se sentem mais confortáveis a fazer perguntas que talvez não colocassem noutros contextos. Questões financeiras podem ser sensíveis, e isso muitas vezes limita a forma como as pessoas falam sobre elas. A IA baixa essa barreira. Dá aos utilizadores uma forma de analisar a sua situação, explorar diferentes perspetivas e preparar decisões ou conversas que mais tarde levam para a sua vida real.

À medida que esse processo se torna mais fácil, o envolvimento aumenta. E um envolvimento mais consistente tende a levar a melhores resultados.

A mudança de comportamento importa mais do que a tecnologia

Uma das descobertas mais interessantes do relatório é comportamental.

As pessoas tendem a interagir com IA de forma mais aberta do que com ferramentas financeiras tradicionais ou consultores humanos. Há menos hesitação e menos necessidade de filtrar a forma como dizem as coisas, o que leva a perguntas mais diretas e a uma exploração mais profunda.

Isso nota-se em aspetos simples. As pessoas mostram-se mais disponíveis para questionar hábitos de consumo, testar cenários antes de tomar decisões ou admitir quando algo não é claro. Esses comportamentos levam a melhores inputs, e melhores inputs resultam em outputs mais úteis.

Isto reflete uma mudança mais ampla. As pessoas não querem necessariamente mais ferramentas financeiras. Querem formas melhores de compreender o seu dinheiro.

A IA está a começar a tornar-se o primeiro sítio onde fazem perguntas, não o último. Em vez de cavarem nos dados e tentarem perceber tudo sozinhas, começam com uma pergunta e constroem a partir daí. Isso baixa a barreira de entrada para lidar com as finanças e torna o processo mais fácil de retomar.

Utilizações diferentes levam a resultados diferentes

O relatório agrupa os utilizadores em três grandes categorias e as diferenças entre elas são consistentes.

Os Insight Seekers usam IA para compreender o seu comportamento financeiro. Procuram padrões, fazem perguntas de seguimento e tentam melhorar a forma como gerem o dinheiro. Este grupo obtém os melhores resultados.

Os Time Savers usam IA para reduzir fricção. Automatizam tarefas e passam menos tempo em trabalho administrativo. Embora isto torne tudo mais simples, o impacto na poupança é mais limitado.

Os Cost Cutters focam-se em reduções imediatas de despesas. Agem com base em ganhos rápidos sem explorar o panorama geral, e acabam por ver a menor melhoria global.

O padrão é claro. Quem usa IA para ganhar insight tira mais valor do que quem a usa apenas para executar tarefas.

A IA funciona melhor como apoio

Costuma existir a ideia de que IA nas finanças serve para substituir a tomada de decisão. Na realidade, a maioria das pessoas não quer isso.

Querem apoio. Respostas claras, contexto relevante e a possibilidade de explorar opções antes de decidir o que fazer. A IA funciona melhor quando reduz o esforço envolvido na tomada de decisão sem tirar o controlo ao utilizador.

Esse equilíbrio é o que a torna útil.

O design tem um papel maior do que se esperava

A forma como a IA é desenhada tem um impacto direto na forma como as pessoas a usam.

Se a experiência parecer complicada ou rígida, as pessoas tendem a limitar a utilização. Fazem uma pergunta, recebem uma resposta e seguem com a sua vida.

Se parecer intuitiva, envolvem-se mais. Fazem perguntas de seguimento, exploram diferentes perspetivas e começam a utilizá-la como parte do seu processo regular de tomada de decisão. Com o tempo, isso leva a melhores resultados.

A IA deve encaixar na forma como as pessoas já pensam e comunicam. Quanto mais fácil for de usar, mais provável é que se torne parte do comportamento do dia a dia.

De funcionalidade a hábito

A IA está a passar de algo que as pessoas usam de vez em quando para algo em que passam a confiar regularmente.

É esta a direção que o bunq seguiu com o Finn. Em vez de navegar por menus ou interpretar dados em bruto, os utilizadores podem interagir diretamente com as suas finanças. Podem fazer perguntas, obter respostas claras e agir com base nesses insights de imediato.

Isso reduz fricção e aumenta a consistência. E é a consistência que impulsiona resultados a longo prazo.

A confiança constrói-se com o uso

As preocupações em torno da IA nas finanças são legítimas. As pessoas preocupam-se com o uso de dados, precisão e controlo.

O que o relatório mostra, no entanto, é que a confiança se constrói ao longo do tempo.

Começa a um nível funcional. As pessoas usam IA porque ela é útil. Verificam os resultados, fazem perguntas de seguimento e mantêm-se cautelosas, especialmente nas decisões importantes.

Com o uso repetido, isso muda. À medida que veem resultados consistentes, passam a confiar mais e a integrar a IA na forma como pensam as suas decisões financeiras.

O contexto também importa. Em todos os mercados, 58% dos inquiridos dizem que confiariam mais na IA do seu banco do que num chatbot genérico. As pessoas sentem-se mais seguras quando a IA está ligada a um sistema que já usam e conhecem.

Na prática, a confiança não passa por retirar controlo. Passa por o reforçar. As pessoas usam IA para explorar opções, validar decisões e ganhar confiança antes de agir.

O que realmente importa

A conversa sobre IA costuma focar-se no que poderá ser possível no futuro. O que importa mais é o que já funciona hoje.

O AI in Finance Report analisa comportamentos reais e resultados reais. Mostra como as pessoas estão a usar IA hoje, o que esperam dela e onde é que está a fazer a diferença.

A conclusão é simples. A IA é mais útil quando ajuda as pessoas a compreender melhor o seu dinheiro e a agir com menos esforço.

É isso que gera resultados. E é isso que vai moldar a forma como a IA continua a desenvolver-se nas finanças.

Explora o AI in Finance Report para veres como as pessoas estão a usar IA para compreender, gerir e fazer crescer o seu dinheiro.

Leitura relacionada

Explora mais dicas e histórias do bunq.

Finanças5 min de leitura

Safe online banking: practical tips

Tips for keeping your bank account safe online, from setting up 2FA to spotting phishing, controlling your cards, and what bunq handles automatically.

Vida4 min de leitura

Como definir objetivos financeiros de longo prazo como casal

Falar sobre dinheiro como casal não tem de ser constrangedor. Definam juntos objetivos financeiros a longo prazo e sintam-se mais alinhados.

Leitura relacionada

Explora mais dicas e histórias do bunq.

Vida7 min de leitura

Moving to France from the US: Visas, Money, and Expat Banking

Moving to France from the US? Learn about visas, budgeting, healthcare, taxes, driving rules, and expat banking in France with bunq.

Finanças5 min de leitura

Safe online banking: practical tips

Tips for keeping your bank account safe online, from setting up 2FA to spotting phishing, controlling your cards, and what bunq handles automatically.

Vida4 min de leitura

Como definir objetivos financeiros de longo prazo como casal

Falar sobre dinheiro como casal não tem de ser constrangedor. Definam juntos objetivos financeiros a longo prazo e sintam-se mais alinhados.

Leitura relacionada

Explora mais dicas e histórias do bunq.

Vida7 min de leitura

Moving to France from the US: Visas, Money, and Expat Banking

Moving to France from the US? Learn about visas, budgeting, healthcare, taxes, driving rules, and expat banking in France with bunq.

Finanças5 min de leitura

Safe online banking: practical tips

Tips for keeping your bank account safe online, from setting up 2FA to spotting phishing, controlling your cards, and what bunq handles automatically.

Vida4 min de leitura

Como definir objetivos financeiros de longo prazo como casal

Falar sobre dinheiro como casal não tem de ser constrangedor. Definam juntos objetivos financeiros a longo prazo e sintam-se mais alinhados.

Pronto para uma banca mais simples?

A IA já ajuda as pessoas a poupar. Veja como usá-la para obter informações financeiras leva a melhores decisões e resultados reais.

Pronto para uma banca mais simples?

A IA já ajuda as pessoas a poupar. Veja como usá-la para obter informações financeiras leva a melhores decisões e resultados reais.

Pronto para uma banca mais simples?

A IA já ajuda as pessoas a poupar. Veja como usá-la para obter informações financeiras leva a melhores decisões e resultados reais.